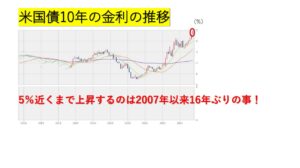

米10年国債の金利が5%近くまで上昇しています。

5%近くまで上昇するのはなんと2007年以来16年ぶりの事。

国債の金利と比例するようにドル建て社債の金利も上がっている状況にあります。

あえてリスクをとらなくても高格付の会社の社債の利回りが5%や6%を超える社債がゴロゴロとある状況です。

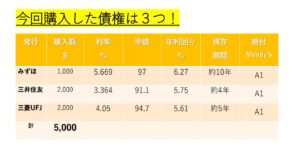

今回購入したドル建て社債の情報

今回は普通社債を合計5000ドル分購入しました。

- みずほ社債 1000ドル

- 三井住友の社債 2000ドル

- 三菱UFJの社債 2000ドル

| 社債 | 確定利回り | 残存期間 | 取り扱い証券 |

| みずほ | 6.27 | 約10年 | SBI証券 |

| 三井住友 | 5.75 | 約4年 | 楽天証券 |

| 三菱UFJ | 5.61 | 約5年 | 楽天証券 |

購入した債権から得られる利息

年間で204ドル

円換算すると30,600円です。

社債の格付け

社債の信頼度をみるには格付けが参考になりますね。

かおる

かおる

今回した三菱UFJ・三井住友・みずほのムーディーズの格付けはすべてA1でした。

格付けが上位になると倒産確率は低くなりますが、金利も低くなり、

格付けが下位になると倒産確率は高くなりますが、金利も高くなる傾向があります。

具体的な倒産確率

上記の表から10年後までにみずほフィナンシャルグループが倒産する確率は過去データ上1.98%ほどあると見ます。

残存期間4年の三井住友の債権の倒産確率は0.43%

残存期間5年の三菱UFJの債権の倒産確率は0.64%

ただ、リーマンショックの時に倒産したリーマンブラザーズ証券の当時の格付けはA3でムーディーズは比較的高い評価をつけていましたが、結果的には潰れてしまいました。

為替リスクの計算方法

米ドルで運用すると為替リスクが発生します。

その為替リスク、つまり損益分岐点を計算できる便利なサイトがあります。

三菱UFJモルガンスタンレー証券のサイトで簡単に計算できます。

sc.mufg.jp/products/bond/fdb/detail.html

各所の項目に必要な数字を入力するだけでOKです。

今回購入したみずほの社債のデータを入力してみます。

- 利率5.66

- 購入単価97

- 償還日 2033年9月13日

- 購入時の米ドル円レート

- 利払い日

をそれぞれ入力

すると93.63円と算出されました。

つまり、10年後に93.63円が損益分岐点で93.63円以上の円高にならなければ損しない、儲かるという意味です。

かおる

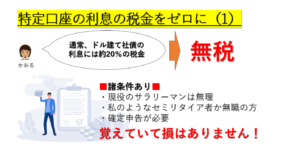

ドル建て社債の利息を無税にする方法

NISA口座であれば関係ありませんが、特定口座だと通常ドル建て社債の利息には約20%の税金(所得税15%・住民税5%)がかかります。

その利息の税金を支払わないで済む方法です。

かおる

ただ、諸条件ありです。

- 現役のサラリーマンは無理

- 私のようなセミリタイア者か無職の方

- 確定申告が必要。

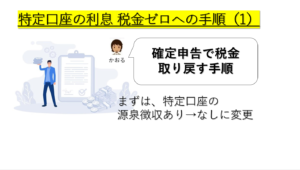

まずは、特定口座の源泉徴収ありを無しに変更します

確定申告する

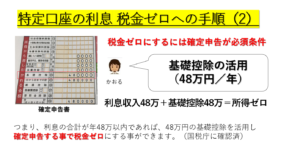

確定申告の時に年48万円の基礎控除を活用する

つまり、利息が年48万以内なら基礎控除48万を合わせて所得がゼロになります。

所得ゼロならもちろん税金もゼロになるという理屈です。

このやり方・考え方が間違っていないどうかを国税庁にも確認しています。